ข่าวประชาสัมพันธ์

กองส่งเสริมการพัฒนาฝีมือแรงงานขอความร่วมมือสถานประกอบกิจการที่ยังไม่ได้ดำเนินการยื่น สท.2 ประจำปี 2559 ดำเนินการให้ถูกต้องตามกฎหมายและขอเผยแพร่วิธีการคำนวณเงินสมทบโดยละเอียด ดังนี้

20 ก.ย. 2560

ข่าวประชาสัมพันธ์

กองส่งเสริมการพัฒนาฝีมือแรงงานขอความร่วมมือสถานประกอบกิจการที่ยังไม่ได้ดำเนินการยื่น สท.2 ประจำปี 2559 ดำเนินการให้ถูกต้องตามกฎหมายและขอเผยแพร่วิธีการคำนวณเงินสมทบโดยละเอียด ดังนี้

วิธีการนับจำนวนลูกจ้างเพื่อนำไปประเมินเงินสมทบ

จำนวนลูกจ้างที่นำมาประเมินเงินสมทบ ประกอบด้วย

1. ต้องเป็นลูกจ้างผู้ผ่านการฝึกอบรมตามหลักสูตรที่นายทะเบียนตามพระราชบัญญัติส่งเสริมการพัฒนาฝีมือแรงงาน พ.ศ.2545 และแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2557 ให้ความเห็นชอบแล้วโดยไม่นับซ้ำคน (สามารถนับรวมลูกจ้างซึ่งเป็นผู้รับการฝึกที่ได้ลาออกไปแล้วในระหว่างปีด้วย)

2. มีลูกจ้างเข้ารับการทดสอบมาตรฐานฝีมือแรงงานแห่งชาติและผ่านการทดสอบมาตรฐานฝีมือแรงงานแห่งชาติหรือมีลูกจ้างผู้ผ่านการรับรองความรู้ความสามารถ

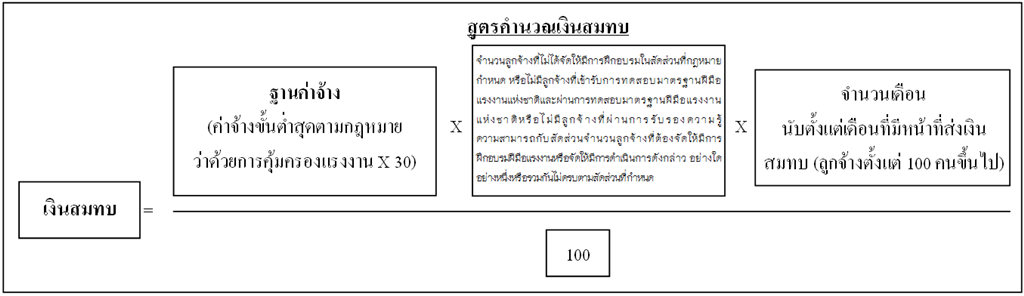

การคำนวณเงินสมทบ

อัตราเงินสมทบ = ร้อยละ 1 ของฐานค่าจ้างที่ใช้ในการคำนวณเงินสมทบ

ฐานค่าจ้าง = อัตราค่าจ้างขั้นต่ำสุดเป็นอัตราเดียวกันตามกฎหมายว่าด้วยการคุ้มครองแรงงานที่ผู้ประกอบกิจการจ่ายในปีสุดท้ายก่อนปีที่มีการส่งเงินสมทบ x 30

หมายเหตุ : อัตราค่าจ้างขั้นต่ำสุดเป็นอัตราเดียวกันตามกฎหมายว่าด้วยการคุ้มครองแรงงานปี 2558 คือ 300 บาท (ตามประกาศคณะกรรมการค่าจ้าง เรื่อง อัตราค่าจ้างขั้นต่ำ (ฉบับที่ 7) ลงวันที่ 10 ตุลาคม 2555) ทั้งนี้ในปีถัดไปให้พิจารณาตามประกาศคณะกรรมการดังกล่าวว่ามีการเปลี่ยนแปลงค่าจ้างขั้นต่ำสุดเป็นอัตราใหม่ก่อนปีที่มีการส่งเงินสมทบหรือไม่

สูตรคำนวณเงินสมทบ

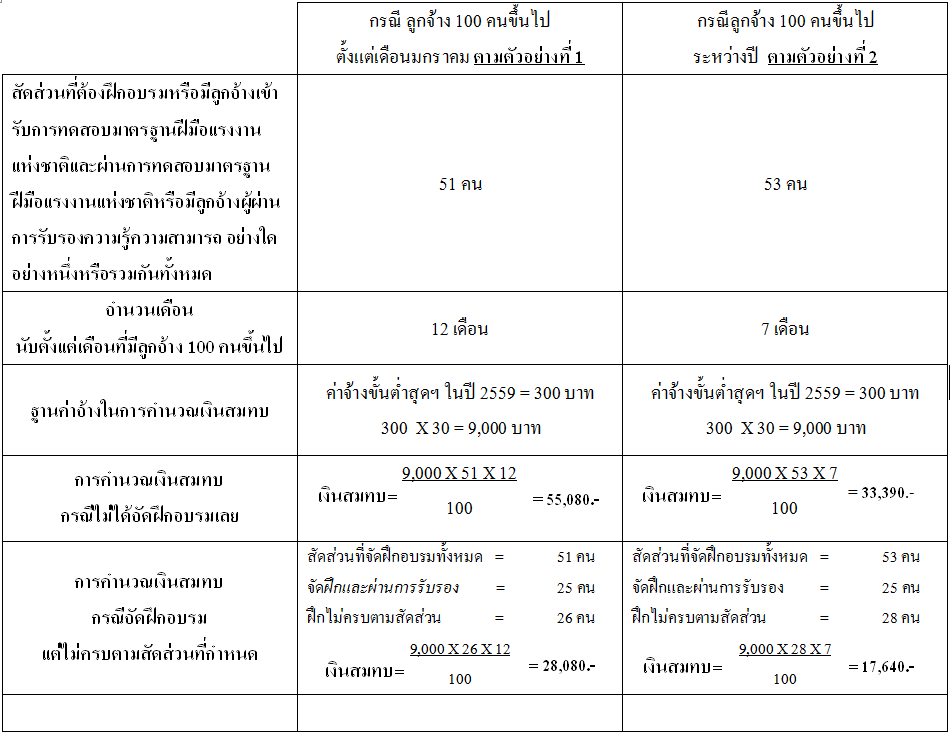

ตัวอย่างการคำนวณเงินสมทบประจำปี 2560 ที่ต้องส่งภายในเดือนมีนาคม พ.ศ. 2561

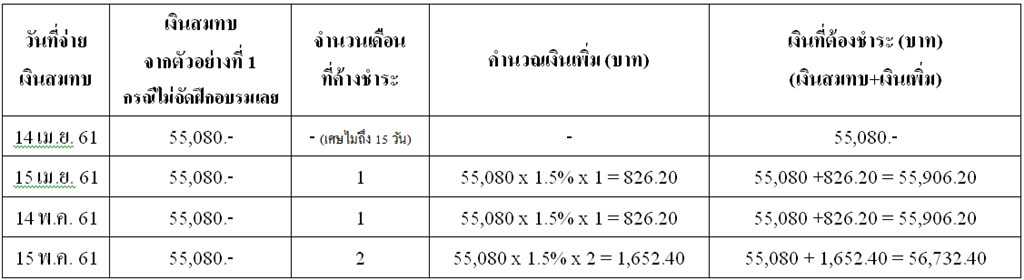

การคำนวณเงินเพิ่ม

ผู้ประกอบกิจการรายใดไม่จ่ายเงินสมทบภายในเดือนมีนาคมของปีถัดไปทุกปี หรือจ่ายไม่ครบตามสัดส่วนที่ พ.ร.บ.ส่งเสริมการพัฒนาฝีมือแรงงาน พ.ศ. 2545 และแก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2557 กำหนดจะต้องชำระเงินเพิ่ม ดังนี้

อัตราเงินเพิ่มต่อเดือน = 1.5% ของเงินสมทบที่ยังไม่ได้นำส่งหรือเงินสมทบที่ยังส่งไม่ครบ

จำนวนเดือน = ส่งเงินสมทบเกินกำหนดตั้งแต่ 15 วันขึ้นไปให้นับเป็น 1 เดือน (เศษของเดือน 15 วัน คิดเป็น 1 เดือน ถ้าน้อยกว่า 15 วัน ให้ตัดทิ้ง)

ตัวอย่างการคำนวณเงินเพิ่มประจำปี 2560 กรณีส่งเงินสมทบล่าช้า

สามารถยื่นแบบประเมินการส่งเงินสมทบ (สท.2) ได้ ณ หน่วยงานของกรมพัฒนาฝีมือแรงงานดังนี้

สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 1-5 ถนนมิตรไมตรี แขวงดินแดง เขตดินแดง กรุงเทพฯ

(1) สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 1 เฉพาะผู้ประกอบกิจการที่มีสำนักงานตั้งอยู่ในเขตดินแดง เขตวังทองหลาง เขตห้วยขวาง เขตราชเทวี เขตพญาไท เขตดุสิต เขตป้อมปราบศัตรูพ่าย เขตพระนคร เขตสัมพันธวงศ์

(2) สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 2 เฉพาะผู้ประกอบกิจการที่มีสำนักงานตั้งอยู่ในเขตหลักสี่ เขตบางเขน เขตจตุจักร เขตบางซื่อ เขตลาดพร้าว เขตสายไหม เขตดอนเมือง

(3) สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 3 เฉพาะผู้ประกอบกิจการที่มีสำนักงานตั้งอยู่ในเขตมีนบุรี เขตบึงกุ่ม เขตบางกะปิ เขตประเวศ เขตสะพานสูง เขตคันนายาว เขตคลองสามวา เขตลาดกระบัง เขตหนองจอก

(4) สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 4 เฉพาะผู้ประกอบกิจการที่มีสำนักงานตั้งอยู่ในเขตตลิ่งชัน เขตบางแค เขตบางกอกน้อย เขตบางกอกใหญ่ เขตบางพลัด เขตภาษีเจริญ เขตหนองแขม เขตทวีวัฒนา

(5) สำนักงานพัฒนาฝีมือแรงงานกรุงเทพมหานคร พื้นที่ 5 เฉพาะผู้ประกอบกิจการที่มีสำนักงานตั้งอยู่ในเขตจอมทอง เขตบางขุนเทียน เขตธนบุรี เขตราษฎร์บูรณะ เขตทุ่งครุ เขตบางบอน เขตคลองสาน

โทรศัพท์ : 0 2245 1707 ต่อ 415,416

ส่วนภูมิภาคยื่นได้ที่สถาบันพัฒนาฝีมือแรงงานหรือสำนักงานพัฒนาฝีมือแรงงานในพื้นที่

ท่านสามารถดาวโหลดแบบฟอร์มและเอกสารต่าง ๆ ที่เกี่ยวข้องได้ที่

http://www.dsd.go.th/sdpaa/Region/Show_Doc?CATEGORY_DOCUMENT_ID=282&filter=